Das Umsatzkostenverfahren im Rahmen der GuV

IONOS Redaktion5 mins

Jedes Unternehmen, das zur ordnungsgemäßen doppelten Buchführung verpflichtet ist, muss für seinen Jahresabschluss nicht nur eine Bilanz, sondern auch eine Gewinn- und Verlust-Rechnung (GuV) beim Finanzamt vorlegen. Während die Bilanz einen genauen Überblick über die Zusammensetzung des Vermögens sowie der Schulden eines Unternehmens gibt, stellt die GuV Aufwendungen und Erträge einander gegenüber.

In Deutschland stellt § 275, Abs. 1 des Handelsgesetzbuches zwei Möglichkeiten für die Erstellung der GuV zur Wahl: das Umsatzkostenverfahren und das Gesamtkostenverfahren. Korrekt angewendet führen beide Verfahren zum gleichen Ergebnis. Der wesentliche Unterschied besteht darin, nach welchen Kriterien die Berechnungsposten aufgeschlüsselt werden.

So funktioniert das Umsatzkostenverfahren

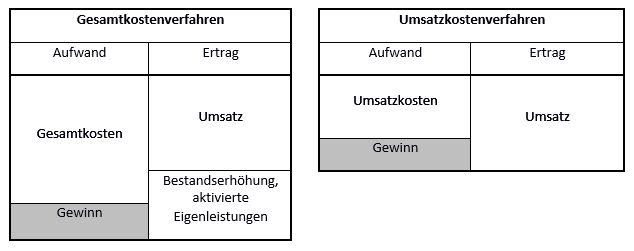

Für das Umsatzkostenverfahren werden von den Umsatzerlösen nur die Aufwendungen abgezogen, die direkt mit den Umsatzerlösen zusammenhängen. Die Aufwendungen für Gehälter, Versand etc. werden den entsprechenden Funktionsposten wie Verwaltung oder Vertrieb zugeordnet und nicht gesondert ausgewiesen. Darin besteht der wesentliche Unterschied zum Gesamtkostenverfahren, das die einzelnen Kostenarten sowie Bestandsveränderungen und halbfertige Erzeugnisse einzeln ausweist. Das Gesamtkostenverfahren wird in Deutschland deutlich häufiger angewendet als das Umsatzkostenverfahren. Da beim Gesamtkostenverfahren die Bestandsveränderungen offengelegt werden, erhalten Außenstehende wichtige Informationen darüber, wie erfolgreich das Unternehmen seine Produkte absetzt.

Im Gesamtkostenverfahren werden selbsterstellte Sachanlagen, die das Anlagevermögen eines Unternehmens erhöhen, als aktivierte Eigenleistungen aufgeführt. Beispiele dafür wären die Eigenentwicklung einer Verwaltungssoftware, um interne Abläufe zu optimieren, oder die Entwicklung verbesserter Werkstoffkomponenten.

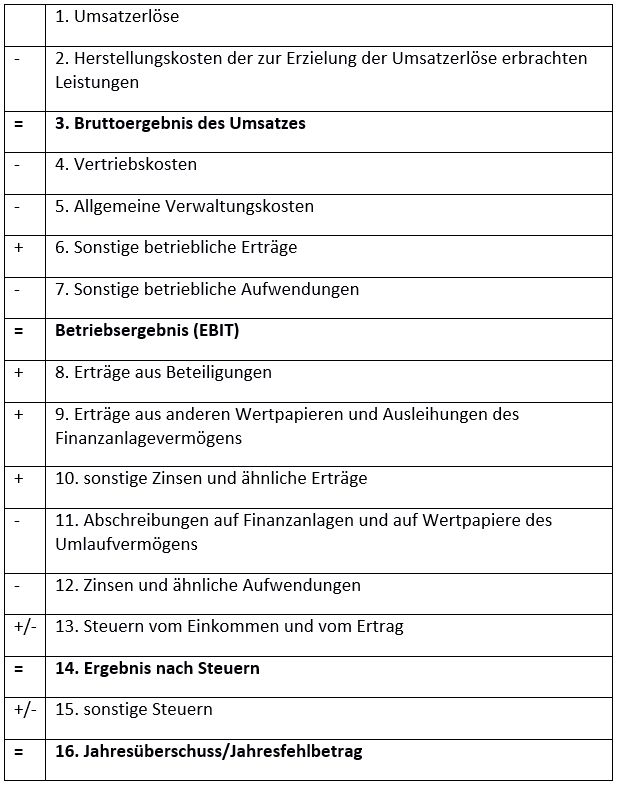

In § 275 HGB ist für die Durchführung des Umsatzkostenverfahrens ein Schema festgelegt, das die für die Berechnung notwendigen Posten genau benennt:

Zunächst werden von den Umsatzerlösen aus dem Verkauf von Waren oder Leistungen die umsatzbezogenen Herstellungskosten abgezogen. Das Ergebnis ist das sogenannte Bruttoergebnis des Umsatzes, das anschließend um die allgemeinen, durch den Betriebsablauf bedingten Aufwendungen vermindert bzw. durch betriebliche Erträge erhöht wird. Der auf diese Weise entstandene Betrag wird Betriebsergebnis genannt. Es ist im Schema des HGB nicht enthalten, wird aber dennoch in den meisten Fällen aufgeführt, da es deutlich zeigt, ob ein Unternehmen mit seinem Kerngeschäft rentabel arbeitet oder nicht.

Im letzten Schritt werden die vom Betriebsablauf unabhängigen Erträge und Kosten, die z.B. durch Investitionen, Zinszahlungen oder allgemeine Steuern entstehen, berücksichtigt. Hier unterscheidet sich das Umsatzkostenverfahren nicht mehr vom Gesamtkostenverfahren. Am Ende zeigt das Ergebnis, ob das Unternehmen einen Überschuss oder einen Fehlbetrag erwirtschaftet hat.

Die Vorteile des Umsatzkostenverfahrens

Ein entscheidender Vorteil des Umsatzkostenverfahrens ist das bereits besprochene Bruttoergebnis des Umsatzes (auch Groß-Profit genannt). Da zu dessen Berechnung ausschließlich die auf den Absatz bezogenen Erträge und Kosten berücksichtigt werden, bietet es einen zuverlässigen Anhaltspunkt für Markterfolg und Wirtschaftlichkeit eines Unternehmens.

Die für das Verfahren typische Gruppierung in Sammelposten wie Vertrieb, Produktion, Verwaltung entspricht häufig der Struktur in Großunternehmen. So lassen sich die Zahlen als Grundlage für Entscheidungen der Führungsebene heranziehen, denn sie zeigen deutlich, wie hoch der finanzielle Aufwand in jedem dieser Bereiche ist und wo unter Umständen Maßnahmen zur Kostensenkung ergriffen werden müssen.

Das Umsatzkostenverfahren kann sehr gut auf einzelne Produktgruppen, Verkaufsgebiete oder Vertriebswege angewendet werden. Es liefert dem Unternehmen vergleichbare Ergebnisse, die zeigen, ob die Produktpalette am Markt funktioniert oder eventuell einzelne Produktlinien oder Verkaufsstrategien so unrentabel sind, dass sie aufgegeben werden müssen.

Eine nach dem Umsatzkostenverfahren erstellte GuV ist international vergleichbar, da in vielen Ländern das Umsatzkostenverfahren bevorzugt wird und nach US-GAAP sogar vorgeschrieben ist.

Die Nachteile des Umsatzkostenverfahrens

Ein großer Nachteil des Verfahrens besteht im Aufwand, der für die Zusammenstellung der erforderlichen Positionen nötig ist. Die Zahlen lassen sich nicht aus der doppelten Buchführung ableiten, sondern müssen aus der Kostenrechnung und statistischen Berechnungen ermittelt werden. Das ist besonders für kleine und mittelständische Unternehmen problematisch, da sie neben der Buchhaltung selten eine getrennte Kostenrechnung durchführen.

Das Umsatzkostenverfahren wirft häufig Abgrenzungsfragen auf, denn betriebliche Aufwendungen müssen eindeutig einem Funktionsbereich (z. B. Herstellung, Verwaltung, Vertrieb) zugeordnet werden, was nicht immer einfach ist. Der gewählte Verteilungsschlüssel hat Auswirkungen auf die Höhe der Aufwendungen in den einzelnen Bereichen. Dazu kommt noch, dass die einmal getroffene Entscheidung über die Zuordnung möglichst in den Folgejahren beibehalten werden soll.

Die Höhe von Personal- und Materialaufwendungen sind wichtige Kriterien für die Beurteilung von Unternehmen. Deshalb schreibt das HGB vor, dass die Zusammensetzung dieser Kosten gesondert in einem Anhang aufgeführt wird, wenn die GuV mit dem Umsatzkostenverfahren erstellt wird.

Das Umsatzkostenverfahren am Beispiel erklärt

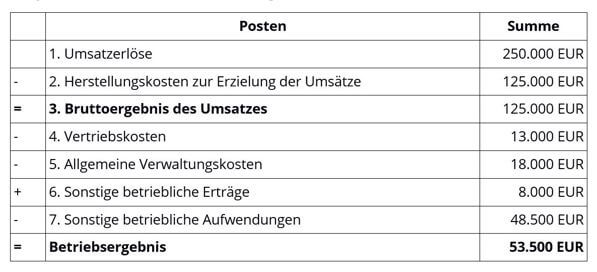

Um Ablauf sowie Vor- und Nachteile zu verdeutlichen, führen wir das Umsatzkostenverfahren an einem Beispiel durch. Dafür verwenden wir das gleiche Beispiel wie im Artikel zum Gesamtkostenverfahren, um den Vergleich zu erleichtern.

Ein Textilunternehmen hat

- innerhalb eines Geschäftsjahres 12.000 T-Shirts und 6.000 Hoodies hergestellt,

- von denen 10.500 T-Shirts und 5.800 Hoodies verkauft wurden;

- Produktions- und Materialkosten belaufen sich pro T-Shirt auf 5 Euro, pro Hoodie auf 12,50 Euro,

- der Verkaufspreis beträgt bei den T-Shirts 10 Euro, bei den Hoodies 25 Euro pro Stück.

- Am Ende des Geschäftsjahres verbleiben Restbestände von 1.500 T-Shirts und 200 Hoodies im Unternehmen.

- Die weiteren Kosten im Zusammenhang mit den verkauften T-Shirts und Hoodies sind: Vertriebskosten 13.000 EUR, Allgemeine Verwaltungskosten 18.000 EUR, Sonstige betriebliche Aufwendungen 48.500 EUR.

- Außerdem erzielte das Unternehmen sonstige Erträge in Höhe von 8.000 Euro.

Wenn wir diese Zahlen für das Umsatzkostenverfahren auf das Schema übertragen, ergibt sich folgende Berechnung:

An diesem Beispiel lässt sich gut erkennen, dass die Kostenverteilung bei diesen sehr allgemein gefassten Posten verschwimmt. Allein aus der GuV ist nicht ersichtlich, wie sich die Kosten für Herstellung, Vertrieb und Verwaltung zusammensetzen und ob an einigen Stellen eventuell Optimierungsbedarf besteht. Diese Unschärfe ist in manchen Fällen gewollt, wenn Unternehmen zur Veröffentlichung ihrer Bilanz verpflichtet sind. So kommen sie ihrer Pflicht nach, ohne gleichzeitig zu viel Einblick in die Betriebsinterna zu gewähren.

Bitte beachten Sie den rechtlichen Hinweis zu diesem Artikel.